财联社9月13日讯(编辑史正丞)当地时间周一,纽约联储发布标题名为《短、中和长期通胀预期持续下降》的8月居民消费预期报告。光看报告的名字,也能体会到政策制定者长出一口气的轻松感。

(来源:纽约联储)

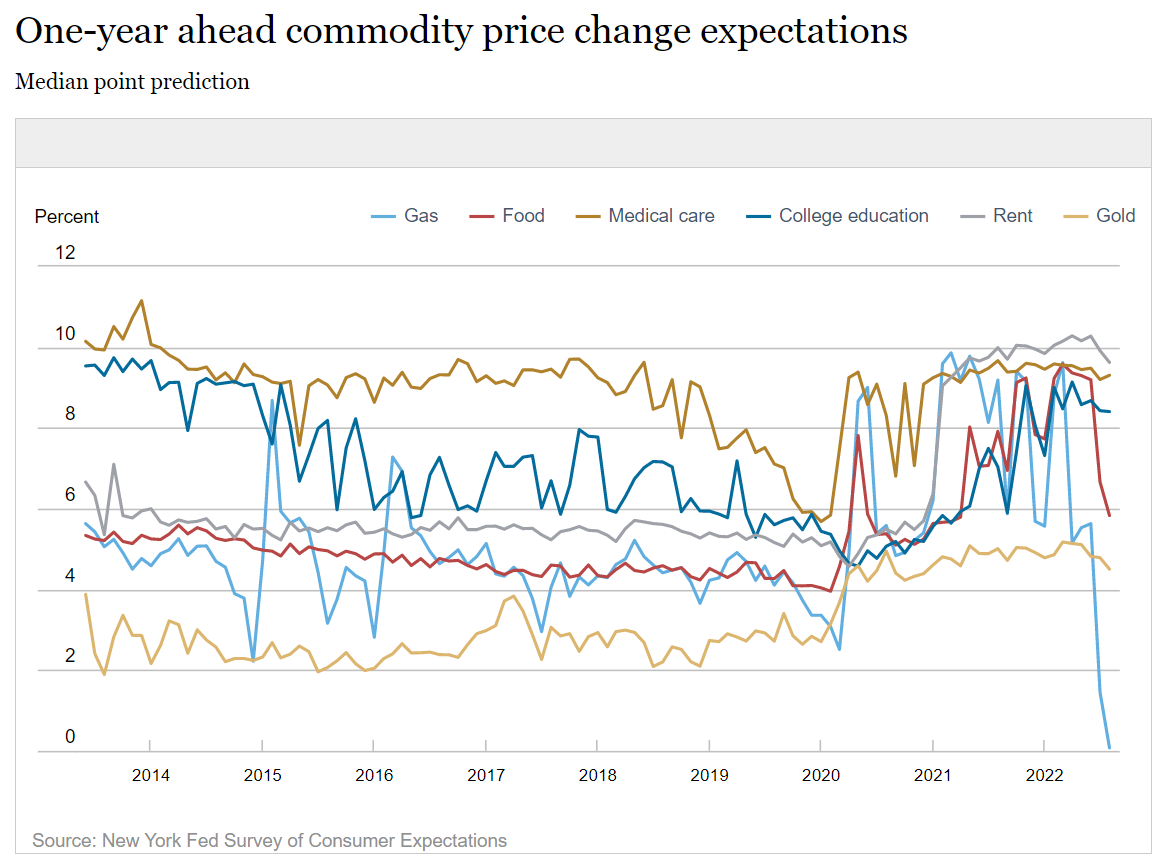

简要概述下这份报告,纽约联储的调查显示,居民对于未来一年和三年后的中位通胀预期分别从7月的6.2%和3.2%下降至5.7%和2.8%。同时对于五年后通胀预期也从2.3%下降至2.0%。在更细节的分类调查中,美国消费者认为未来一年汽油价格将大致保持不变,同时食品价格涨幅也从6月超9%跌至最新的5.8%。

(来源:纽约联储)

正如美联储主席鲍威尔所言,如果消费者形成通胀将长期维持高位的预期,那么压低通胀的难度和付出的代价将大幅上升。从这个角度来看,美联储过去半年的坚决加息和缩表动作,正有效引导居民的通胀预期转冷。目前纽约联储的三年期通胀调查数据已经连续四个月下降。

按照目前的主流预期,美联储很有可能将在下周展开连续第三次75基点加息,正式一脚踏入抑制经济扩张的限制性政策区间。

除了汽油价格外,房价(包括房租)上升的预期得到抑制也是通胀走软的关键因素。纽约联储强调,美国消费者对未来一年房价上涨的中位数预期,已经从四月的6%跌至2.1%,而这种下降在不同地理区域和人口群体间普遍存在。在楼市未来方向的问题上,纽约联储的报告也与房利美上周公布的预期数据一致。

周一纽约联储报告的另一个好消息是,消费者对于未来一年收入增长的预期仍维持在3%。但很显然这个数字依然跑不赢通胀,受访者平均认为在未来一年里家庭支出将增长7.8%。

“美元麻烦”拐点近了?

对于全球投资者来说,美国通胀问题与美联储的货币政策直接挂钩,而后者又将决定美元还能强势多久。所以在预测美国通胀见顶的大背景下,周一美元显著下挫,同时欧美股市、非美货币和大宗商品出现了普涨行情。

究其原因也不难理解,随着美联储的加息进入“下半场”阶段,许多外国央行的强力加息声浪已经盖过美联储。至少对于欧元等货币而言,美联储加息至少不能继续构成推动贬值的原因。

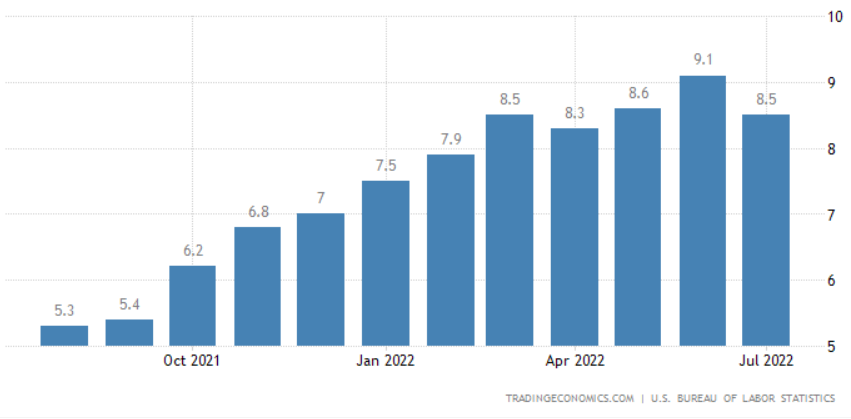

相较于纽约联储的调查报告,市场也在紧盯周二美股盘前出炉的8月CPI数据。目前各方给出的名义CPI涨幅预期大致在8%-8.1%,较6月和7月的9.1%和8.5%显著回落。如果最后的数据跌破8%,对于风险资产来说会带来额外的提振。

(美国CPI年率,来源:tradingeconomics)

而对于许多非美货币而言,这一段日子的连续下挫也带来了调整的预期。周一欧元/美元在Ifo预测德国经济将在明年萎缩的背景下强势拉升,英镑也在上周跌至近37年新低后反弹逾1%。而在刚刚过去的周末,日本官员也暗示将采取干预措施,阻止本币过度贬值。

推荐阅读: