上市至今刚满两年的深圳英集芯科技股份有限公司(简称英集芯),在连续三年研发“猛增”的挤压下,公司盈利从高增速突然变“急刹车”,去年归母净利润同比下滑八成,主业盈利更是同比下滑将近九成。需要注意的是,盈利暴跌之余,去年以来至今,英集芯被多名前十大股东先后减持股份。

一边持续高研发投入,一边盈利增速“急刹车”,英集芯坦言,与同行龙头企业相比,公司在多方面仍存在很大差距。

研发费用持续“猛增”

上市后净利润“变脸”、去年下滑八成

根据英集芯招股书,英集芯是一家专注于高性能、高品质数模混合芯片设计公司,主营业务为电源管理、快充协议芯片的研发和销售,所属行业为计算机、通信和其他电子设备制造业。

英集芯自称坚持研发创新驱动,将在高精度 ADC 技术、超低功耗电池管理技术、大功率电源技术、高良率和高可靠性研究、工艺开发等核心领域加大研发投入,为产品线拓展做好扎实的技术储备。

从上市前后的年度财报数据可见,在研发投入方面,英集芯可谓“高歌猛进”,尤其是上市后持续高速增长。公开数据显示,2019年-2023年,英集芯的研发费用分别为:0.44亿元、0.51亿元、0.98亿元、1.67亿元、3.06亿元,同比增速分别录得:33.33%、15.91%、92.16%、70.41%、83.23%。从占营收比例来看,同期,英集芯分别录得:12.64%、13.11%、12.55%、19.26%、25.16%。

然而,随着研发费用的持续猛增,利润空间随即被挤压,尤其是2023年度。2019年-2023年,英集芯的净利润分别录得:0.16亿元、0.62亿元、1.58亿元、1.55亿元、0.29亿元;扣非净利润分别录得:0.63亿元、0.62亿元、2.06亿元、1.43亿元、0.16亿元。其中,2021年-2023年,净利润同比增速分别录得:154.84%、-1.90%、-81.29%;扣非净利润同比增速分别录得:232.26%、-30.58%、-88.81%。

对于2023年度的盈利大幅下滑,英集芯表示,、2023 年度归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润同比分别减少 81.04%和 89.09%,主要系报告期加大研发投入,扩大研发人员规模、股权激励费用增加,毛利率下降所致。而对于研发费用的大幅增长,英集芯表示,主要系报告期公司为保持良好的市场竞争力,持续加大主要产品领域的研发投入、增加研发人员、实施股权激励所致。报告期内,公司持续在电池管理领域加大研发投入,包括 BMS、AFE 及电量计等。

对于因为研发投入严重拖累上市公司盈利的情形,清晖智库创始人、经济学家宋清辉表示,上市后,英集芯因为持续大量投入研发费用,导致净利润、扣费净利润大幅下滑的情形,并不具备多少说服力。毕竟作为上市公司核心的能力无论是顺境,还是逆境,公司都要尽可能创造好的业绩。而且,研发费用的加大投入也不应该成为业绩大幅下滑的因素之一,公司需要平衡好短期业绩与中长期战略布局之间的关系。

值得留意的是,毛利率下降之余,亦透露出英集芯产品价格的竞争压力。英集芯表示,因实施 2022 年股权激励计划使得报告期内股份支付费用较上年同期有所增长,同时受行业景气周期影响,产品价格受到一定承压,净利润有所下降。若剔除股份支付费用的影响,归属于母公司所有者的净利润为14,010.25 万元,同比降低 23.43%。

另外,笔者注意到,2023年度,英集芯不仅研发费用大增,其销售费用亦同比大增83.87%,主要系销售人员股权激励费用增加、工资薪酬增加所致。

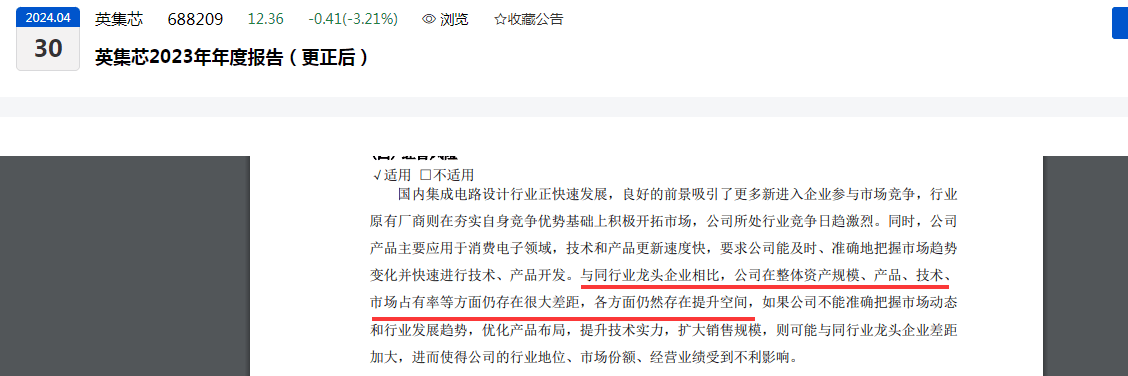

英集芯坦言,国内集成电路设计行业正快速发展,良好的前景吸引了更多新进入企业参与市场竞争,行业原有厂商则在夯实自身竞争优势基础上积极开拓市场,公司所处行业竞争日趋激烈。同时,公司产品主要应用于消费电子领域,技术和产品更新速度快,要求公司能及时、准确地把握市场趋势变化并快速进行技术、产品开发。与同行业龙头企业相比,公司在整体资产规模、产品、技术、市场占有率等方面仍存在很大差距,各方面仍然存在提升空间。

拉长时间预设来看,未来,英集芯的高研发投入或将继续。在2023年年度报告中,英集芯提及,报告期内,公司为进一步优化公司战略布局,拓宽公司业务发展道路,满足国际化业务发展需求,提升公司持续经营能力,公司新设新加坡、美国研发中心,并以较快速度完成早期团队建设。未来,公司将在继续巩固国内业务的同时,放眼全球,积极拓宽业务版图,由立足境内的科技型创业公司向全球化的商业集团转变。

从2024年一季度来看,英集芯的研发投入为0.71亿元同比增长9.01%、入占营业收入的比例为27.32%。

需要注意的是,英集芯科创板上市至今才刚满两年,如若后续持续研发高投入,该如何平衡盈利与研发投入之间的关系? 该如何平衡公司发展与中小投资者利益的关系?

清晖智库创始人、经济学家宋清辉表示,对于一家上市才两年的科创板企业而言,平衡盈利与研发投入之间的关系并非易事。归根结底,研发投入是形成企业核心竞争力的关键保证,也是公司能够长期发展的必要条件。再者,广大中小投资者是中国证券市场稳健发展的基石,上市公司发展与中小投资者利益的关系并不冲突,反而能够互相促进,和谐共赢。

多名大股东先后减持

现金分红大幅“缩水”近九成、股价近“腰斩”

上市后业绩“变脸”,净利润、扣非净利润连续两年下滑,尤其是2023年更是双双下滑超80%。笔者注意到,在此背后,英集芯2023年以来至今被多名前十大股东先后减持了股份。

截止2024年3月31日,英集芯的前十大股东分别为:珠海英集投资合伙企业(有限合伙)、上海武岳峰集成电路股权投资合伙企业(有限合伙)、北京芯动能投资基金(有限合伙)、共青城科苑股权投资合伙企业(有限合伙)、珠海英芯投资合伙企业(有限合伙)、共青城展想股权投资合伙企业(有限合伙)等。

今年以来截止5月10日,共青城展想股权投资合伙企业(有限合伙)、共青城科苑股权投资合伙企业(有限合伙)、合肥原橙股权投资合伙企业(有限合伙)分别减持1,367,600股、2,964,400股、474,000股。

2023年期间,共青城展想股权投资合伙企业(有限合伙)、共青城科苑股权投资合伙企业(有限合伙)、合肥原橙股权投资合伙企业(有限合伙)、上海武岳峰集成电路股权投资合伙企业(有限合伙)、北京芯动能投资基金(有限合伙)分别减持了1,746,000股、3,587,900股、367,000股、190,000股、900,000股。需要指出的是,上述减持的股东均为英集芯上市前的股东。

“上市仅两年的英集芯,上市次年被多名前十大股东减持,此举值得投资者高度警惕。一般而言,股东减持会给市场一种不看好上市公司前景的印象,对公司股价影响偏空”,清晖智库创始人、经济学家宋清辉表示。

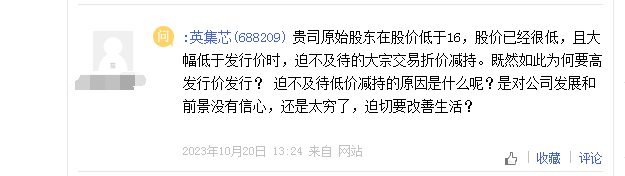

同时,针对大股东的减持,有投资者提出质疑“贵司原始股东在股价低于16,股价已经很低,且大幅低于发行价时,迫不及待的大宗交易折价减持。既然如此为何要高发行价发行? 迫不及待低价减持的原因是什么呢?是对公司发展和前景没有信心,还是太穷了,迫切要改善生活?”

同时,基于盈利的大幅下滑,英集芯2023年现金分红大幅“缩水”近九成。据英集芯2023年年度报告,公司拟以实施权益分派股权登记日登记的总股本扣减公司回购专用证券账户中股份为基数,向全体股东每10股派发现金红利0.28元(含税),不进行资本公积转增股本,不送红股。

而上一年度及2022年,英集芯实施的现金分红为10派2.5元(含税)。即英集芯2023年的现金分红大幅下滑88.80%,“缩水”近九成。

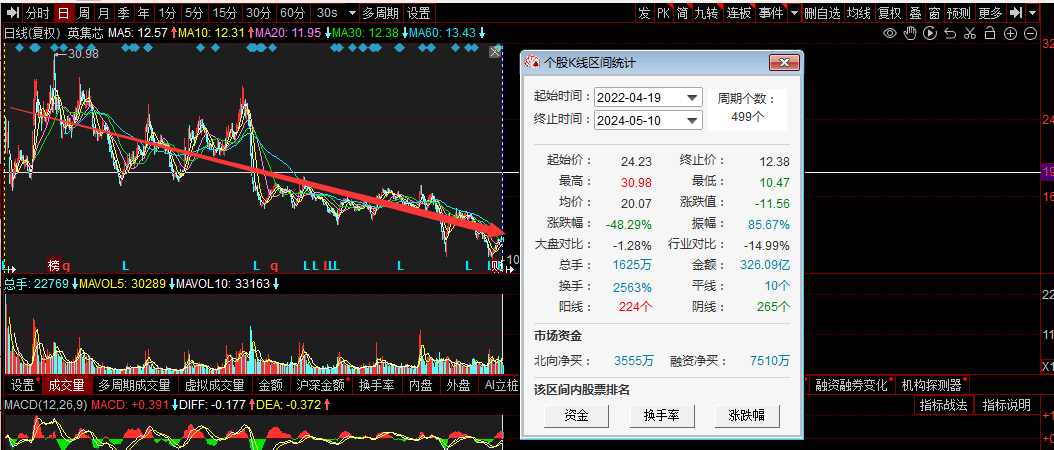

盈利增速“急刹车”、分红大幅缩水之余,英集芯的股价也不尽如人意。公开资料显示,英集芯于2022年4月19日在上交所科创板上市,发行价为24.23元/股,截止5月10日下午收盘,英集芯报收12.38元/股,收跌3.05%。同时,同花顺(300033)数据显示,英集芯上市至今,其股价整体下滑48.29%,接近“腰斩”。

(责任编辑:黄金海 )