财联社8月25日讯(编辑潇湘)没有人确切知道美联储主席鲍威尔将在周五的杰克逊霍尔央行年会演讲中说些什么,不过,有一件事在当前似乎是明确的:整个金融市场一同遭遇潜在冲击的可能性很大。

股票、债券、大宗商品——各大类资产近来的步调基本保持一致,它们的命运几乎已完全取决于人们对美联储紧缩政策是否会导致经济衰退的看法。对经济数据和美联储官员讲话的痴迷,甚至推动巴克莱追踪的一项跨资产相关性指标接近翻番,关联性达到了过去17年来的最紧密水平。

虽然大家预计鲍威尔将在周五的演讲中重申其继续收紧货币政策以对抗高通胀的决心,但在此之前,投资者情绪一直变幻不定。美国股市和固定收益资产刚刚上演了自6月以来最严重的集体抛售,而此前两个月的大部分时间则均处于上涨模式。

“鲍威尔此次究竟会如何与市场沟通一直是一个未知数——谁也不知道他到底会传达什么。因此,你需要保持灵活性,准备好应对任何情况,当前是一个由宏观基本面驱动的市场。”Federated Hermes基金经理Steve Chiavarone表示。

风险上升

毫无疑问,从上周末迄今,风险正在上升。例如,对冲基金在期货市场上建立了大量看空股市和债市的头寸,这表明空头正为鲍威尔发出鹰派信号做足准备。

各期限美债收益率周三也再度全线走高,基准10年期美债收益率更是一举攀升至了八周来的最高位。截止隔夜纽约时段尾盘,2年期美债收益率涨8.9个基点报3.401%,5年期美债收益率涨6.8个基点报3.239%,10年期美债收益率涨6个基点报3.11%,30年期美债收益率涨0.1个基点报3.258%。

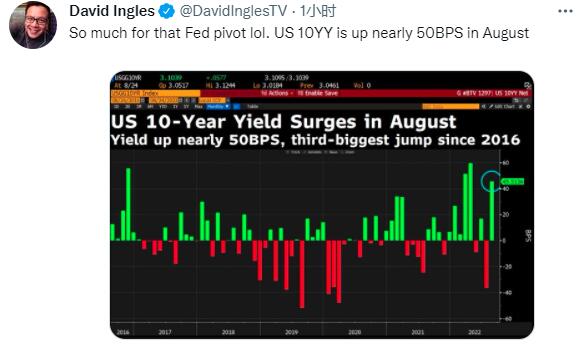

一项市场统计显示,8月以来,指标10年期美债收益率的累计涨幅已经接近了50个基点。

随着美联储开启数十年来最激进的加息周期,今年美国国债的避险地位已被大幅动摇。收益率的快速上升和下降,令2022年有望成为十多年来债市波动最为剧烈的一年。这也已成为跨资产市场动荡的一大根源,很多情况下甚至迫使投资者不得不抑制风险偏好。

纽约梅隆财富管理公司固定收益投资主管John Flahive表示,我们认为美联储在抗通胀问题上会保持高调门,继续大幅收紧货币政策。

异常氛围

值得一提的是,在各大类资产波动加剧的同时,跨市场间的波动此前也很少像眼下这样如此同步。

巴克莱跟踪了12只跨地区和资产类别的ETF,发现它们的六个月相关性已从今年早些时候的0.19升至了0.34(读数为1意味着它们的走势是完全一致的)。

巴克莱还发现,与往年的杰克逊霍尔央行年会相比,今年的会议存在着一大明显异常:历史上那些对该事件最不敏感的市场,如股票和信贷,此次在期权市场上的隐含波动率较大,这是市场谨慎的迹象。与此同时,诸如政府债券等对政策变化更为敏感的市场,则反倒没有特别兴奋。

包括Stefano Pascale在内的巴克莱策略师在本周的一份说明中写道,这种不和谐的现象颠覆了杰克逊霍尔的游戏规则。风险资产面临着现实的检验。

目前,标普500指数在8月16日触及四个月来新高之后,已迅速回落了4.1%。投资者怀疑,他们对美联储将放慢加息步伐的乐观情绪是建立在误判基础上的。

Interactive Investor市场主管Richard Hunter表示:“对美联储加息路径预期的重新调整,使主要股指在经历反弹之后再度下挫。目前这些指数远远低于2022年的开盘水平。”

而随着10年期美债收益率近来重返3%以上,越来越多的市场人士也开始担心股市可能因此再度受到压制。有业内人士就援引Bespoke Investment Group的图表表示,今年以来人们几乎已经到了可以设置时钟的地步。当10年期美债收益率达到3%时,就卖出股票。

推荐阅读: