近期,美国制造业建造支出大幅上升、墨西哥成为美国第一大贸易伙伴等新闻使市场对全球制造业关注上升。本文通过多角度数据来观察全球制造业短中长期的一些变化。

墨西哥“近岸化”开始了吗?早在上世纪90年代就已开始布局。

NAFTA以来,美加大投资,美从墨进口汽车份额上升,日本下降。1994年,北美自贸协定(NAFTA)正式生效,美国开始加大对墨西哥的直接投资。2005年后,美不断提升从墨进口汽车的份额。

2020年USMCA之后,投资再度上升,多个商品份额进口提升。2020年,NAFTA的升级版——美墨加三国协定(USMCA)后,美对墨直接投资再度上升。同时,美从墨进口商品份额的上升不仅局限在汽车,特别是电子产品的份额由降转升。

2018以来,墨西哥受益了多少?2008年后中国已开始主动调整结构,皮革箱包、纺织品等份额早有回落,彼时东盟出现承接迹象;2018年中美贸易摩擦发生后,美国开始降低中国各商品的进口份额,其中电子类产品由高点回落,订单转移的主要承接者仍为东盟,而当前美国从墨西哥进口产品份额的提升并不明显对应中国份额的下降。

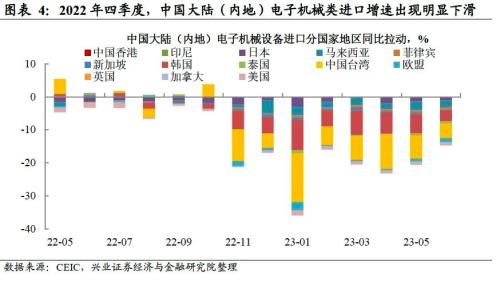

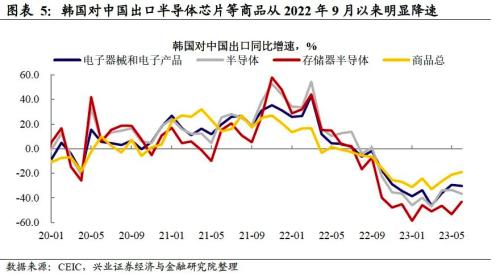

东北亚电子产业值得关注的一些变化:1)去年四季度起,中国大陆从韩国和中国台湾进口的电子类商品明显下行并快速转负;2)从量的角度来看(剔除价格),韩国电子类出口中,美国的贡献持续上行。

美国制造业建造支出上升会如何影响?从全球投入产出表视角来看。

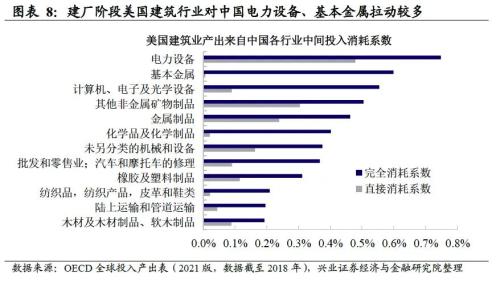

建厂阶段:美国制造业建造支出上升对应的是建筑业的扩张,对中国拉动较明显的为电力设备、基本金属;

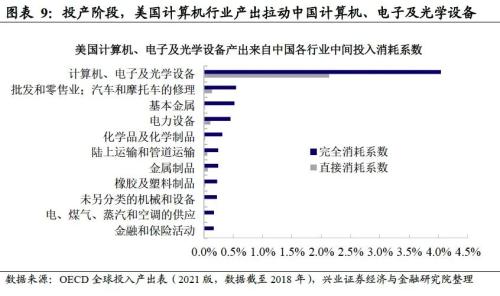

投产阶段:此轮美国制造业建造支出上升主要受计算机、电子电气拉动,投产后对中国拉动较明显的为计算机、电子及光学设备。

美国制造业“蛋糕”虽在扩大,但更关键是中国能分到多少?(具体参考20230627宏观海外中期策略报告《繁荣的尾声》)

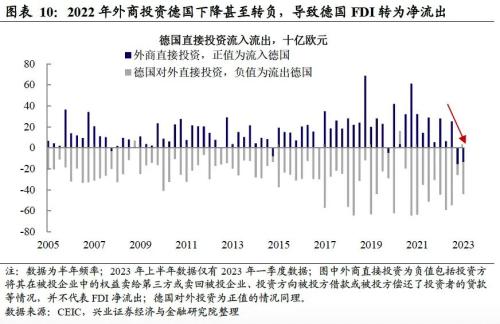

德国直接投资净流出不完全等同于资金回流美国。2022年,德国直接投资净流出主要是由于英国、卢森堡等直接投资流入明显下降。

风险提示:全球经济下行风险超预期,地缘政治风险超预期

正文

墨西哥“近岸化”开始了吗?

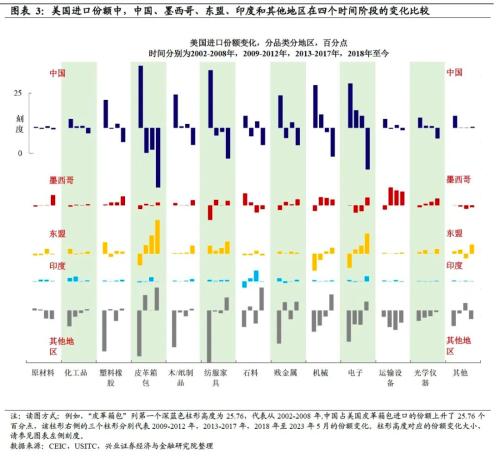

从进出口贸易来比较美国前三大贸易伙伴——中国、墨西哥和加拿大,大致可分四个阶段:

(1)中国加入WTO:墨、加份额下降,中国上升;

(2)次贷危机后:墨西哥贸易份额重新回升;

(3)中美贸易摩擦后:中国份额下降;

(4)近期:墨、加贸易份额再次上升。

1994年1月1日,北美自贸协定(NAFTA)生效后,美不断加大对墨的直接投资,结合下图来看,直接投资应主要集中在汽车领域,2002年之后,美国从墨西哥进口汽车的份额不断攀升。

2020年,NAFTA的升级版——美墨加三国协定(USMCA)获批,美对墨直接投资再度出现上升迹象。

东北亚电子产业链值得关注的一些变化

2022年四季度,中国大陆(内地)电子类商品进口中,来自韩国和中国台湾的拉动下行并快速转负,对进口增速构成明显拖累。

从韩国对中国出口的角度来看,自2022年9月起,电子产品、半导体类商品出口增速快速转负,且增速的下行幅度超过整体商品。

考虑到2022年下半年以来,电子行业进入下行周期,因此价格下降对于名义出口值可能存在扰动。

但从量的角度(剔除价格)来看,韩国电子类商品出口量呈现出对中美的明显分化:韩国电子类出口拉动中,美国的贡献持续上行,而中国的贡献已经转负。

美国制造业建筑开支上升

会如何影响行业?

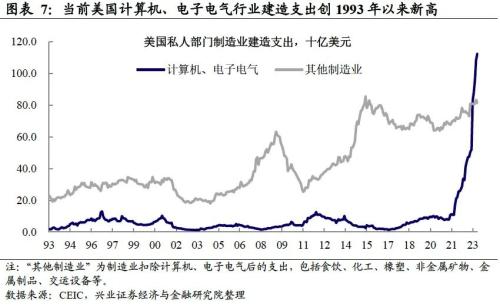

2021年年中起,美国私人部门制造业建筑开支开始增加。

2023年5月,制造业中的计算机、电子电气行业建造支出为1123.85亿美元,已达1993年以来的历史高位;

剔除计算机、电子电气后,其他制造业建设支出与2015年周期的水平相当。

从全球投入产出表角度,基于完全消耗系数来看,美国制造业建造支出上升在不同阶段、对我国不同行业的影响。

建厂阶段:美国制造业建造支出上升对应的是建筑业的扩张,对中国拉动较明显的为电力设备、基本金属。

投产阶段:此轮美国制造业建造支出上升主要受计算机、电子电气拉动,计算机产业投产后对中国拉动较明显的为计算机、电子及光学设备。

对德国的直接投资为何出现下降?

2022年四季度,德国的外商投资流入降至负值;而德国对外投资变化不大,德国直接投资转为净流出。

德国央行的数据显示, 2022年外商投资资金流入德国共计437亿欧元,远低于2021年的805亿美元,资金流入的下降主要为欧洲国家对德投资减少。

2022年,卢森堡与英国等地的对德直接投资为欧洲国家投资德国下降的主要拖累。

从数据来看,荷兰、卢森堡的直接投资资金中,有较大部分并非来自于本国的资金,更类似于欧洲外经济体进入欧洲的“资金中转站”。

因此,卢森堡对德投资下降,可能和非欧资金流入欧洲下降有关。这既可能受到地缘影响,也有可能受到汇率、利率等市场因素影响。

风险提示:全球经济下行风险超预期,地缘政治风险超预期